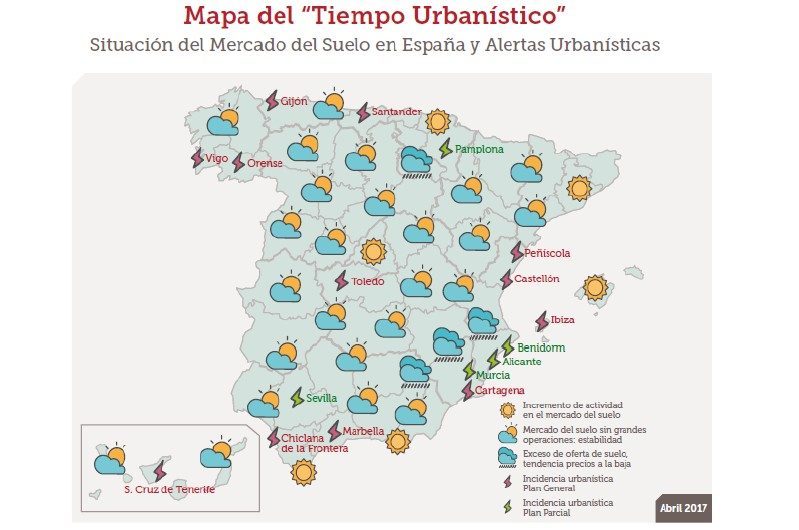

ST Sociedad de Tasación ha presentado hoy el mapa del “Tiempo Urbanístico” en el marco del XXIV Encuentro del Sector Financiero organizado por Deloitte, en colaboración con la compañía y el diario ABC. El mapa del “Tiempo Urbanístico” ofrece una visión global del mercado de suelos en España e incide sobre la necesidad de valorar el suelo con prudencia y llevar a cabo un análisis riguroso caso por caso, sin generalizaciones que lleven a errores en la toma de decisiones. Este mapa es una representación de la situación actual del mercado nacional del suelo, señalando las incidencias de los planeamientos urbanísticos y sintetizando la evolución por zona, desde situaciones de estabilidad con mayor actividad, a situaciones muy inestables donde la actividad del mercado es mínima y el requerimiento de tiempos para el desarrollo y gestión de suelos, elevado.

En líneas generales, ST Sociedad de Tasación considera que el mercado español del suelo se caracteriza por la heterogeneidad, con variaciones por zona y por tipo de suelo: residencial, industrial, logística y oficinas. Esto es debido a que las zonas con más demanda carecen de suelo en oferta y viceversa. A continuación, analizaremos el estado del mercado del suelo en cada una de las Comunidades Autónomas, en un recorrido por la península para conocer en detalle el estado actual del “tiempo urbanístico”.

La primera parada del viaje es Galicia, con una situación de mercado estable. La oferta de suelo es baja, con ligeros incrementos en su valor. En cambio, se han identificados ciertos municipios como Vigo con incertidumbre urbanística debido a la anulación de los planes.

Oviedo y Gijón

Asturias y Cantabria presentan una situación de mercado similar, con mayor oferta que en Galicia, lo que provoca que una tendencia de precios a la baja. Concretamente, la oferta en Oviedo y Gijón es abundante y en este último municipio, hay que añadir la incertidumbre por la falta de aprobación del PGOU.

En lo que se refiere al País Vasco, se aprecian menores oscilaciones que la media debido a un desarrollo más racional y ajustado en su momento a la demanda. Esta situación también se da en el norte de Navarra y Pamplona, estable y con ligeros repuntes de actividad. Sin embargo, el sur de Navarra se registra una suave tendencia a la baja, que se extiende también al mercado de La Rioja.

En Aragón, además de la tendencia de precios a la baja, cabe señalar que existe una importante bolsa de suelo vacante. El problema fundamental está en Zaragoza, concretamente en el barrio Arcosur, que cuenta con suelo directamente edificable para la construcción de 21.150 viviendas, de las cuales se han edificado ya unas 15 parcelas y todavía hay viviendas en venta. Teniendo en cuenta que esta zona linda con el barrio Valdespartera, de nueva creación y donde se empezaron a ocupar 9.687 viviendas en 2008, así como que la capital aragonesa tiene una población de aproximadamente 700.000 habitantes, sólo con esta oferta se podría cubrir la demanda de vivienda nueva en Zaragoza durante casi una década al ritmo actual de absorción.

Cataluña

Por su parte, Cataluña presenta una notable heterogeneidad y son las capitales de provincia las que constituyen los ámbitos con más movimiento. en la provincia de Barcelona y especialmente en el área metropolitana se evidencia cierta tendencia al alza, con un mayor dinamismo en pequeñas actuaciones finales, no en grandes operaciones de desarrollo de suelos. Esto contrasta con el norte de la comunidad, especialmente en Girona, donde no hay oferta de suelo disponible pero tampoco se aprecia mucha actividad y, consecuentemente, hay poco movimiento y poco desarrollo de suelo. El resto de Cataluña presenta cierto estancamiento, con menor dinamismo que la provincia de Barcelona.

En Castilla y León existen sectores sin desarrollar en toda la comunidad. En León concretamente existe un exceso de oferta de suelo sin que haya previsiones de reactivación de la demanda a medio/largo plazo. En el resto de la Comunidad Autónoma, solo se detecta algo más de estabilidad en los centros de ciudades como Burgos, Salamanca y Valladolid, no así en su periferia.

En el caso de Madrid, también se presenta una importante heterogeneidad, por lo que se recomienda un análisis muy detallado del mercado. ST Sociedad de Tasación diferencia entre la Capital, la corona y los principales municipios de la Comunidad. Se podría decir que la actividad crece en base a la cercanía con el centro de la Capital; la escasez de suelo en el interior de la M-30 conlleva un claro repunte del valor del suelo destinado al uso residencial y terciario. Además, los Planes de Actuación Urbanística del norte de la región han registrado una mejora en los plazos de venta. Sin embargo, en el resto de la Comunidad, salvo en municipios importantes, destacan desarrollos paralizados por falta de demanda, como por ejemplo en Arroyomolinos, Brunete y El Molar, entre otros.

Otra de las regiones que mayor atención requiere es la Comunidad Valenciana. Aunque en general se ha registrado una evolución plana, todavía existe una ligera tendencia a la baja. A esto hay que añadir que Alicante es una de las zonas más sensibles del panorama nacional, con un riesgo urbanístico alto o muy alto. Una situación similar podemos encontrar en Murcia, dónde con frecuencia se han llevado a cabo enormes desarrollos cuya valoración actual se sitúa a niveles de suelo rústico.

Baleares

En las Islas Baleares podemos de hablar de un mercado del suelo a “otra velocidad”, con una demanda superior a la oferta, poco suelo vacante, altos precios y tendencia al alza, sobre todo en las zonas de costa con mayor actividad turística. Esta es una tendencia que se sostiene desde hace un par de años.

La situación del mercado balear difiere significativamente del mercado en Castilla-La Mancha, donde hay una alta disponibilidad de suelo sin que esté previsto su desarrollo. En cuanto a los precios, los valores alcanzados en suelos urbanizados se sitúan próximos al de los suelos rústicos. Asimismo, cabe destacar el caso de Guadalajara y como ejemplo concreto Valdeluz, con varias fases y sectores donde se han vendido viviendas por debajo de su coste de construcción, con origen en entidades financieras. Junto con Castilla y León, se trata de una de las zonas con más alejadas de alcanzar la recuperación.

En lo que se refiere a Andalucía, el mercado se encuentra paralizado en general, a excepción de la Costa del Sol, Sevilla y Málaga, donde se detectan cierta recuperación de la actividad.

En concreto, la Costa del Sol es una de las zonas con mayor recuperación, especialmente en la actividad turística, tanto para mercado nacional de rentas altas como de extranjeros. En esta zona es importante prestar atención a los planes generales anulados. Por un lado, el PGOU de Marbella sigue anulado desde octubre de 2015, lo que ha paralizado la posibilidad de que se recupere la actividad en la zona, excepto en los sectores residenciales consolidados del plan general de 1986. Por otro, el PGOU de Chiclana ha estado anulado desde septiembre de 2011 hasta noviembre de 2016, cuando se aprobó un nuevo plan general aunque con sectores suspendidos. Se espera que este nuevo plan reactive el mercado turístico nacional y extranjero.

Sevilla

En Sevilla hay ciertas zonas donde se ha reactivado el mercado, como la zona residencial en barrios con mayores dotaciones de infraestructuras y servicios, mientras que en el extrarradio el mercado de suelo destinado a uso terciario está saturado, con elevado exceso de oferta terminada, lo que impide el desarrollo de suelos destinados a estos usos.

En Granada, se ha detectado cierto movimiento en algún sector industrial. En esta localidad, la apertura del Centro Comercial Nevada ha saturado el mercado e incluso ha provocado el abandono de otros Centro Comerciales. Por el contrario, en Almería el mercado está totalmente paralizado como consecuencia de irregularidades urbanísticas pasadas y el elevado stock de vivienda, lo que sitúa a la provincia a la cola de Andalucía.

En lo que respecta a Extremadura, la situación del mercado es similar a la media en Andalucía, que como se ha mencionado anteriormente está paralizado, a excepción de los casos de Sevilla y Málaga ya descritos.

Por último, Canarias tiene un nivel de suelo disponible alto con una actividad con tendencia plana o aún a la baja en muchas zonas. Esta situación es diametralmente opuesta a la del mercado balear anteriormente referida. En lo que se refiere a suelos finalistas, podemos hablar de final de estancamiento, a pesar de que hay grandes zonas con desarrollos anulados por temas urbanísticos, suelos sin futuro a medio/largo plazo.

Leyes sectoriales

Este análisis permite concluir que la heterogeneidad de la situación requiere un rigor exhaustivo en el análisis de cada localización y exige conocer, entre otras cosas, las leyes sectoriales, el planeamiento urbanístico local y la relación de oferta y demanda de cada uso. A la hora de valorar el suelo, ST Sociedad de Tasación recomienda rigor, prudencia y un profundo conocimiento de la situación del mercado local.

A esto, ST Sociedad de Tasación añade que en tiempos de incertidumbre, es más importante que nunca el diálogo entre las entidades y organismos prescriptores en el sector inmobiliario, como es el caso del panel de precios de vivienda (www.preciosdevivienda.es). La compañía recomienda la creación de una confederación de asociaciones o, en su defecto, la firma de un Manifiesto por el Suelo o Pacto por el Urbanismo Responsable entre LAI, Asprima, el Círculo Inmobiliario, la Asociación Hipotecaria Española, la Asociación Española del Valor, etc.

Este análisis forma parte del esfuerzo realizado por ST Sociedad de Tasación para elaborar anualmente un estudio comparativo de la Legislación Urbanística de las distintas Comunidades Autónomas. En las sucesivas ediciones hemos ido incorporando las novedades que han aparecido, manteniéndose el objetivo inicial que consiste en tratar de localizar, ordenar y relacionar la gran dispersión normativa vigente en esta materia. Para consultar el último informe disponible, de 2016, haga clic aquí.

Be the first to comment