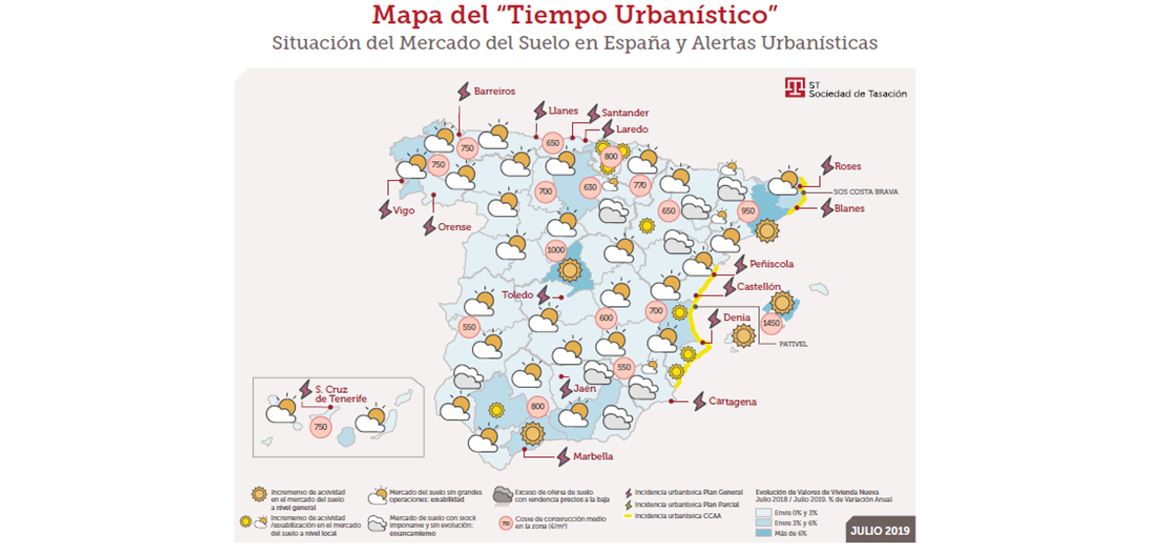

Sociedad de Tasación publica la nueva edición del Mapa del “Tiempo Urbanístico”, donde ofrece una visión global de la situación del mercado del suelo en España, atendiendo a su heterogeneidad. El mapa incorpora gráficamente la variación interanual de valores de vivienda nueva, lo que permite analizar la relación entre ambos indicadores.

Además, esta edición del Mapa del “Tiempo Urbanístico” incluye información relativa a los costes de construcción promedio que se han identificado en cada zona. De esta forma, se puede establecer una relación entre las tres variables —suelo, vivienda nueva y costes de construcción— y ponerlas en perspectiva entre sí. La estimación de costes se realiza para un supuesto “tipo” de obra nueva de vivienda plurifamiliar en altura, uso residencial sobre rasante y calidades acordes a las habitualmente apreciadas en la zona para esta tipología.

El mercado del suelo residencial a nivel nacional continúa marcado por su caracterizada dispersión, lo que pone de manifiesto la importancia del análisis regional, tanto por la interrelación entre la variación del precio de la vivienda y las operaciones de suelo, como por la influencia de la situación urbanística de cada ubicación.

Tal y como recoge el Informe de Tendencias de Sociedad de Tasación correspondiente al primer semestre de 2109, el precio medio de la vivienda nueva en España ha aumentado un 5,1% respecto a junio de 2018 alcanzando los 2.400 €/m2 construidos. Además, Madrid y Barcelona continúan liderando las subidas de precios, aunque la velocidad de crecimiento sigue moderándose respecto al semestre anterior. Y en el resto de las capitales de provincia, los precios de la vivienda nueva continúan la tendencia al alza y registran un incremento medio del 2,8% en los últimos 12 meses.

En las ubicaciones con mayor dinamismo, la escasez de suelo directamente edificable repercute en una oferta de vivienda, a su vez, escasa, que ante una demanda creciente provoca el encarecimiento de los precios, que se traslada al valor del suelo. Éste sería el caso de Madrid, Barcelona, Málaga, Alicante o Valencia.

Sociedad de Tasación analiza la situación en cada una de las comunidades autónomas, sintetizando la evolución por zona:

La actividad en las transacciones de suelo en Galicia sigue concentrada en las principales ciudades, sobre todo, en A Coruña, Santiago y Vigo. Destaca la situación de A Coruña, donde se consolida la aparición de nuevas promociones y, por primera vez, se aprecia que este dinamismo comienza a extenderse a ciertas ubicaciones de su área metropolitana y zona de influencia. En Vigo se comienza a apreciar cierto interés por el desarrollo de suelos industriales-comerciales en buenas ubicaciones.

Se espera que la reciente aprobación de la Ley 1/2019 de 22 de abril, de Rehabilitación, regeneración y renovación urbanas de Galicia tenga una incidencia positiva en la regeneración urbana de las ciudades, especialmente de sus cascos antiguos.

Los precios de vivienda nueva en las capitales de provincia crecen en torno al 3%, según zonas.

En Asturias, la situación sigue siendo equiparable a la de Galicia, con escaso movimiento en cuanto a operaciones de suelo, salvo las relacionadas con las “Carteras” de Entidades Financieras. La poca actividad se concentra en el entorno urbano de Oviedo y Gijón, con actuaciones de edificación en solares vacantes de zonas ya consolidadas y sustitución de edificaciones antiguas en zonas céntricas. En este último núcleo, en Gijón, parece que se aprecia, de manera más significativa, cierto crecimiento en la actividad edificatoria.

Los precios de vivienda nueva en Asturias muestran un aumento moderado, en torno al 2%.

Escenario similar también en Cantabria, la comunidad adyacente, donde la actividad de obra nueva sigue muy paralizada y centrada principalmente en la autopromoción, existiendo aún un gran volumen de stock de promociones. Excepción a lo indicado son Santander y el municipio de Camargo, donde se aprecia un mayor dinamismo y el inicio de ciertas operaciones de desarrollo de suelo.

Los precios de vivienda nueva en esta comunidad experimentan una tendencia muy moderada al ascenso, con subidas cercanas al 2% anual.

El País Vasco consolida su ligera tendencia al alza. En esta comunidad se aprecia una enorme disparidad entre la situación de las principales ciudades —Bilbao, San Sebastián y Vitoria— y el resto. En las capitales, la escasez de suelo, unida a una demanda en aumento y a la ausencia de nuevas actuaciones de desarrollo de suelo, propicia que la vivienda siga alcanzando unos precios unitarios en la franja más alta dentro del panorama nacional. Esta situación tiene también su reflejo en la evolución de los precios, observándose que las capitales experimentan subidas de alrededor del 3% anual, mientras el crecimiento en las demás poblaciones no suele superar el 1% anual.

Navarra, por su parte, mantiene la estabilidad en cuanto a operaciones de suelo. La actividad principal de esta comunidad se sitúa en el entorno de Pamplona, donde se empieza a apreciar cierta escasez de suelo vacante. Las promociones de obra nueva tienen buena aceptación, con precios que aparentemente tienden a estabilizarse ligeramente, con subidas en torno al 2,5% anual. Siguen teniendo muy buena aceptación las rehabilitaciones en el Casco Antiguo.

El escenario que presenta La Rioja es similar al de meses anteriores: la comunidad no ha registrado cambios significativos, cuenta con poca actividad y las principales actuaciones se concentran en Logroño, con pequeños proyectos en zonas consolidadas de la ciudad y la existencia aún de obras paradas. La capital pese a seguir contando aún con grandes bolsas de suelo en sus inmediaciones y en su área de influencia, parece que tiende a una cierta estabilidad.

La comunidad de Aragón destaca por el repunte ya detectado en Zaragoza capital, donde continúa el aumento de la actividad en las zonas actuales de. Parece, además, que esta cierta reactivación se empieza a apreciar también en zonas del área de influencia de la capital, muy estancadas en los últimos años, aun cuando este mayor dinamismo no está suponiendo nuevas actuaciones de desarrollo de suelo, debido al importante stock aún existente. En Huesca y Teruel la situación continúa con bastante estancamiento, stock de suelo sin demanda, precios sin variación y escasa actividad promotora.

Respecto a Cataluña, también es una comunidad autónoma muy heterogénea entre sus diferentes provincias. La ciudad de Barcelona y su área metropolitana mantiene su papel de motor del desarrollo inmobiliario residencial, tanto a nivel de la Comunidad como en el panorama nacional. No obstante, cambios normativos como la reserva obligatoria para vivienda protegida o la moratoria turística están propiciando que se observe un desplazamiento de las operaciones a zonas más periféricas o de expansión. Así mismo, se empieza a ver un interés de los promotores en otros segmentos, como el mercado de oficinas, para el que se prevé unos muy altos niveles de ocupación, así como en otros planteamientos de comercialización, como la potenciación del alquiler de primera residencial. La actividad sigue siendo muy dinámica en el área metropolitana de la capital. En Girona, destaca la situación de la capital, donde, en los últimos meses, se aprecia un mayor dinamismo que está, incluso, atrayendo la atención de promotores foráneos que ven en la ciudad una buena oportunidad para desarrollar su actividad. Este incremento de actividad está suponiendo una fuerte reducción del stock y un repunte de los precios de vivienda. En la costa, siguen vigentes las moratorias establecidas a la espera del nuevo Plan Director Urbanístico (PDU) de la Costa Brava.

En Lleida y zona interior, se mantiene la escasez de actividad, mientras que en Tarragona se ve algo más de dinamismo en la capital y en las zonas más próximas al área de influencia de Barcelona.

Madrid continúa siendo el principal motor y dinamizador del mercado. La acusada escasez de suelo en ubicaciones céntricas está propiciando una revalorización de los distritos periféricos, como el Ensanche Vallecas o Vicálvaro. Además, la mayor cantidad de suelo disponible se localiza en los desarrollos del sureste de la capital. En paralelo, continúa la tramitación de los grandes desarrollos inmobiliarios como Madrid Nuevo Norte, el desarrollo terciario del Aeropuerto Madrid-Barajas, la remodelación de Canalejas, Mahou-Calderón o Valdebebas.

En los distritos del Centro, donde la nota característica es la escasez de suelo vacante, las actuaciones habituales suelen ser de rehabilitación o renovación de edificios ya existentes, de las que resultan inmuebles que destacan por su alta calidad constructiva y de acabados y un alto precio unitario del producto resultante. Este tipo de operaciones atraen el interés de Fondos, Socimis y Cooperativas, que pugnan entre sí por la posibilidad de materializar las opciones disponibles. Aquí, igual que en Barcelona, se observa un interés creciente por proyectos de rentabilidad destinados al alquiler.

La escasez de suelo finalista en la capital, sigue propiciando la dinamización de operaciones de comercialización y desarrollo de suelo en municipios del área metropolitana. La zona Norte, con Alcobendas, Pozuelo y Boadilla a la cabeza, continúa muy activa, con un mercado que se caracteriza por la alta calidad de viviendas con el que los promotores intentan superar a la competencia aportando un valor diferencial. Este fuerte incremento de las calidades – domótica, eficiencia energética…- está siendo un factor que, junto con la escasez de suelo y el impulso de la demanda, está tirando al alza de los precios de oferta. Cabe apuntar que, en promoción nueva, se aprecian algunos casos en los que los altos precios de partida acaban siendo objeto de algún ajuste, así como plazos de comercialización algo más dilatados, lo que está conteniendo estas subidas y empieza a cuestionar si los precios ofertados están llegando a un punto con escaso recorrido remanente.

A partir de la “primera corona”, constituida por el área metropolitana de Madrid, la situación se estabiliza bastante, con un mercado mucho más contenido y con precios más moderados, y una presencia mucho más significativa de actuaciones de vivienda protegida.

La Comunidad Valenciana mantiene la tendencia a la estabilidad y reducción del stock existente. En la ciudad de Valencia, se mantiene la tendencia al alza, con mayor dinamismo y actividad; las nuevas promociones que se desarrollan se localizan en el casco urbano de la localidad o en buenas ubicaciones en su área metropolitana. Se están retomando, incluso, actuaciones que, en su momento, quedaron paralizadas o sin finalizar su desarrollo, pero, por el momento, este dinamismo no está motivando el inicio de nuevas actuaciones de desarrollo de suelo.

En Costa, Valencia y Alicante (con Benidorm a la cabeza) concentran la obra nueva y la mayor parte de las actuaciones, frente a Castellón que sigue acumulando la mayor parte del stock de la Comunidad. El dinamismo aquí es elevado y no parecen haber experimentado afección por amenazas particulares para este mercado como lo relacionado a la evolución del Brexit. Por otro lado, se mantiene la expectativa sobre la incidencia a medio plazo de la situación urbanística resultante de la aplicación del Plan de Acción Territorial de la Infraestructura Verde del Litoral (Pativel).

La Comunidad Murciana sigue sin absorber las importantes bolsas de suelo vacante en stock, que continúan sin aparente evolución, con un mercado del que parece que sólo sigue tirando la inversión extranjera, y que se encuentra aparentemente lastrado con los problemas derivados de la identificación de zonas inundables en tradicionales zonas turísticas (principalmente Los Alcázares) y por la polémica surgida con los vertidos y la calidad de las aguas del Mar Menor. El stock y la baja actividad sigue siendo la tónica predominante, de la que, aparentemente, sólo sigue escapando la capital, Murcia, donde parece que sí hay algo más de dinamismo.

En Castilla y León, la situación se mantiene prácticamente sin cambios, predominando la estabilidad en un mercado poco activo en el que la escasa actividad se centra en las principales capitales. Entre todas, destaca sobre el resto Burgos donde, concentrada en ciertos Sectores del noreste de la ciudad, se empieza a apreciar cierta actividad y la ejecución de diversas promociones de vivienda. Aun así, esto no está suponiendo aún reactivación en el desarrollo de suelo, más allá de la transformación urbana que ha experimentado la ciudad tras la eliminación de las vías de ferrocarril que dividían en dos la ciudad.

En Castilla-La Mancha la situación continúa también sin grandes cambios y lastrada por el importante stock generado durante el ciclo expansivo, principalmente en las provincias de Guadalajara y Toledo. La mayor actividad sigue concentrada en los municipios próximos a Madrid, mientras que, alejado de este polo de atracción, la ciudad de Albacete parece consolidar su repunte y alejarse de la atonía que presenta la situación general. En Toledo, la capital continúa con la escasa oferta de suelo en tanto se resuelve la situación de su Plan de Ordenación Municipal. Otra situación, y en otro plano (el de la industria logística) vive el entorno de la A-42, donde sigue destacando la evolución positiva de Illescas. En Ciudad Real y Cuenca, poca actividad.

En Andalucía, se mantiene la mayor actividad inmobiliaria en el entorno de la Costa del Sol, principalmente en las ciudades de Málaga y Marbella y sus zonas de influencia.

Málaga se consolida actualmente uno de los principales focos de atracción inmobiliaria actual. El dinamismo es muy elevado en todos los segmentos de mercado: Vivienda, Retail, Oficinas, Industrial, con una fuerte apuesta, en esta momento, por el Sector Hotelero, en torno al cual giran numerosos proyectos y expectativas de inversión. El eje Marbella-Benahavis-Estepona sigue su evolución positiva. La ciudad de Sevilla, pese a haber anunciado durante este último año importantes actuaciones residenciales, sigue esta estela a cierta distancia.

En Córdoba, situación estable. En Cádiz, la principal actividad se centra en las mejores ubicaciones de Costa. En Granada, la actividad se concentra en la capital y, más concretamente y en este momento, en el entorno de la estación de tren (expectativa por la llegada del AVE) y de las estaciones periféricas del tranvía. En los extremos oriental y occidental, Almería, Jaén y Huelva continúan presentando el mayor estancamiento y falta de actividad, en mercados muy estabilizados y con poco movimiento. Jaén, además, deberá asumir las consecuencias de la ratificación por parte del Tribunal Supremo de la nulidad de su PGOU de 2014.

En lo que respecta a Extremadura continúa la estabilidad como nota predominante. No hay iniciativas de construcción y el mercado sigue muy contenido. Sigue presentando algunos de los menores ratios de actividad, tanto a nivel de las principales ciudades como del resto de municipios de la Comunidad.

Baleares continua, junto con Madrid y Barcelona, encabezando la máxima expresión del dinamismo inmobiliario en el momento actual. Con un segmento ya muy consolidado de residencial suntuario, con carácter turístico y de inversión, las transacciones en las Islas siguen acaparando titulares y precios de récord en el panorama nacional. Este mercado, vinculado a una demanda de muy altos niveles de calidad, servicios, exclusividad, seguridad y privacidad, determina una dinámica de suelo que, a su vez, se encuentra condicionando, principalmente, por su escasez. No obstante, en algunas zonas se aprecia cierta moderación en el incremento que se viene experimentando en los últimos años, debido, principalmente, al alto nivel de precios que se está alcanzando las mismas.

Por último, Canarias mantiene su evolución positiva, con un incremento de actividad sostenido, sin grandes repuntes, pero estable, en el que incluso de detecta un cierto aumento de la promoción de vivienda nueva. Todo esto pese a que en los últimos meses parece acusarse cierta bajada en la ocupación hotelera (sector en torno al cual gira la mayor parte de la actividad de la Isla) por la recuperación de otros mercados competitivos. En general, la actuación edificatoria se sigue concentrando en las capitales, con poca obra nueva y predominando las actuaciones de renovación y rehabilitación de edificios antiguos u obsoletos, lo que no genera actividad significativa en el desarrollo ni en la dinámica de suelo. En las zonas de nueva consolidación, las actuaciones se realizan sobre suelo ya desarrollados y vacantes.

Los resultados de este estudio refuerzan la conclusión de que la escasez de suelo introduce presión alcista en los precios de la vivienda si la demanda se muestra activa y que los repuntes en el mercado del suelo son consecuencia directa de una mayor demanda de vivienda.

Este análisis forma parte del esfuerzo realizado por Sociedad de Tasación para elaborar periódicamente un estudio comparativo de la Legislación Urbanística de las distintas comunidades autónomas. En las sucesivas ediciones hemos ido incorporando las novedades que han aparecido, manteniéndose el objetivo inicial que consiste en tratar de localizar, ordenar y relacionar la gran dispersión normativa vigente en esta materia.

Be the first to comment