Sociedad de Tasación ha avanzado en días pasados las primeras conclusiones de su estudio Censo Sociedad de Tasación de Vivienda Nueva Comunidad de Madrid y Madrid Capital 2018, que pone a disposición del mercado información completa y detallada sobre cuál es la oferta de vivienda nueva pendiente de venta en la región, revisando el Censo Sociedad de Tasación 2016 e incorporando la nueva oferta generada estos dos últimos años. Además, recoge sus características, precios, superficies, número de dormitorios y ubicación.

El informe analiza los municipios de la Comunidad de Madrid con más de 50.000 habitantes, que agrupan el 84% de la población y el 82,5% del parque de viviendas existente, que ya fueron objeto de estudio en los censos realizados por Sociedad de Tasación en 2014 y 2016, incorporando la nueva oferta generada hasta este momento.

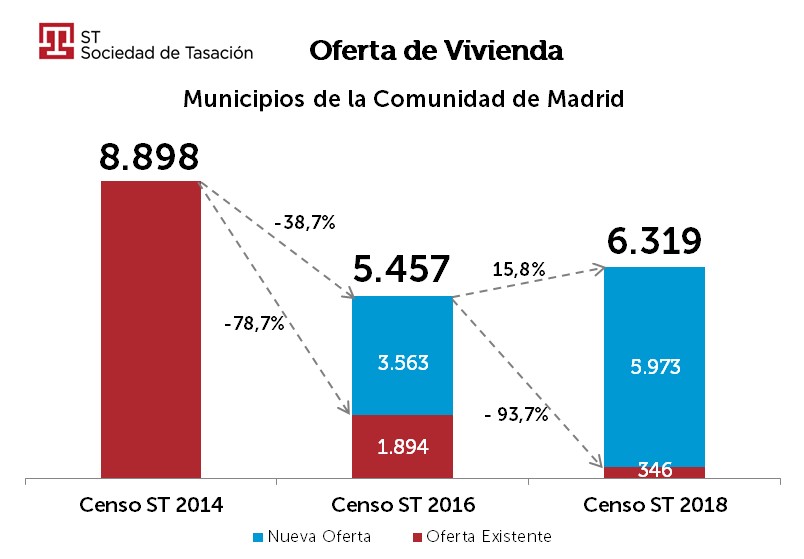

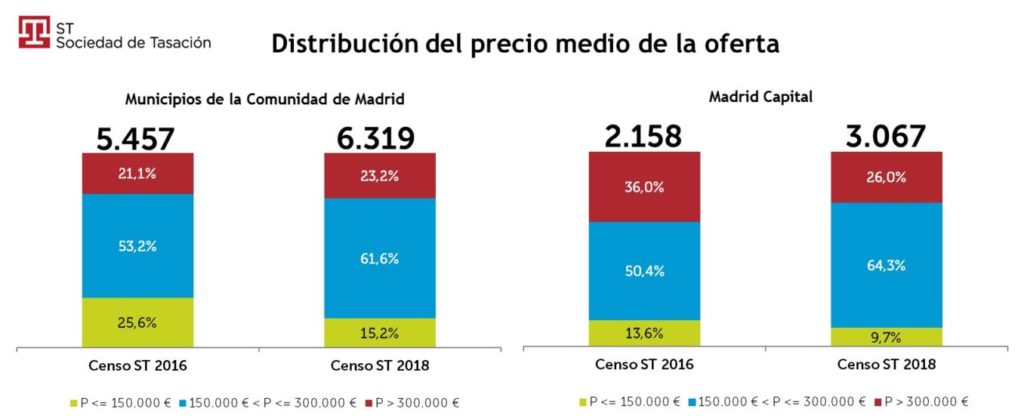

Sociedad de Tasación ha detectado que, de las 5.457 unidades de vivienda nueva en oferta registradas en el censo de 2016, actualmente quedan 346. Esto implica una reducción del stock del 93,7% en tan solo dos años. Además de la oferta remanente del Censo Sociedad de Tasación 2016, se han detectado 5.973 nuevas unidades, lo que en total arroja una oferta actual de 6.319 viviendas, un aumento neto del stock del 15,8% con respecto a 2016.

En el supuesto de que el ritmo de absorción del stock se mantenga en los niveles actuales, la oferta de vivienda nueva podría agotarse en unos 8 meses, nueve en el caso de los distritos que conforman la capital de Madrid. Si no se ponen a la venta nuevas unidades que permitan absorber la demanda creciente, cabría contemplar un escenario de aceleración en los repuntes de precios ya observados en semestres recientes.

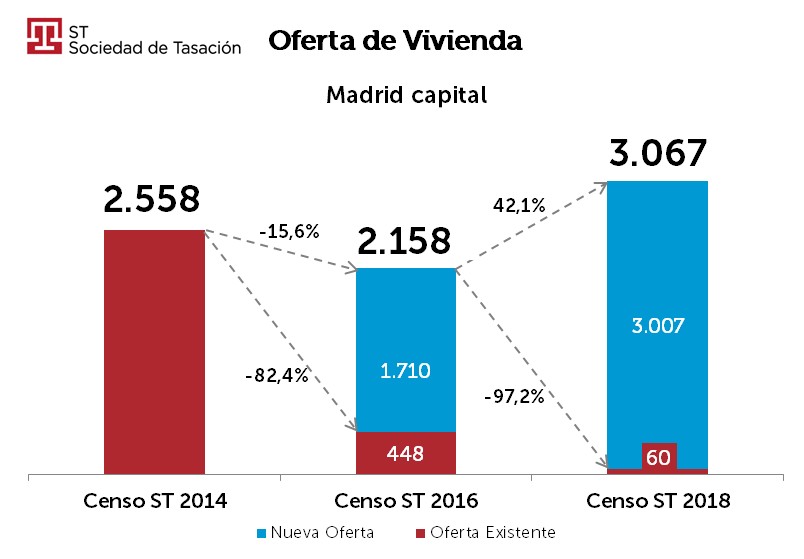

En Madrid capital, de las 2.158 unidades de vivienda nueva en oferta registradas en el censo de 2016, actualmente quedan tan sólo 60, lo que implica que se ha dado salida a más del 97% de la oferta en dos años. Además de estas viviendas que permanecen a la venta desde 2016, se han detectado 3.007 unidades nuevas en el mercado en los dos últimos años, por lo que la oferta actual es de 3.067 viviendas, un aumento neto del stock total del 42,1% con respecto al Censo Sociedad de Tasación 2016. El 98% del stock de Madrid capital está compuesto por inmuebles puestos a la venta en los dos últimos años.

En Madrid capital, de las 2.158 unidades de vivienda nueva en oferta registradas en el censo de 2016, actualmente quedan tan sólo 60, lo que implica que se ha dado salida a más del 97% de la oferta en dos años. Además de estas viviendas que permanecen a la venta desde 2016, se han detectado 3.007 unidades nuevas en el mercado en los dos últimos años, por lo que la oferta actual es de 3.067 viviendas, un aumento neto del stock total del 42,1% con respecto al Censo Sociedad de Tasación 2016. El 98% del stock de Madrid capital está compuesto por inmuebles puestos a la venta en los dos últimos años.

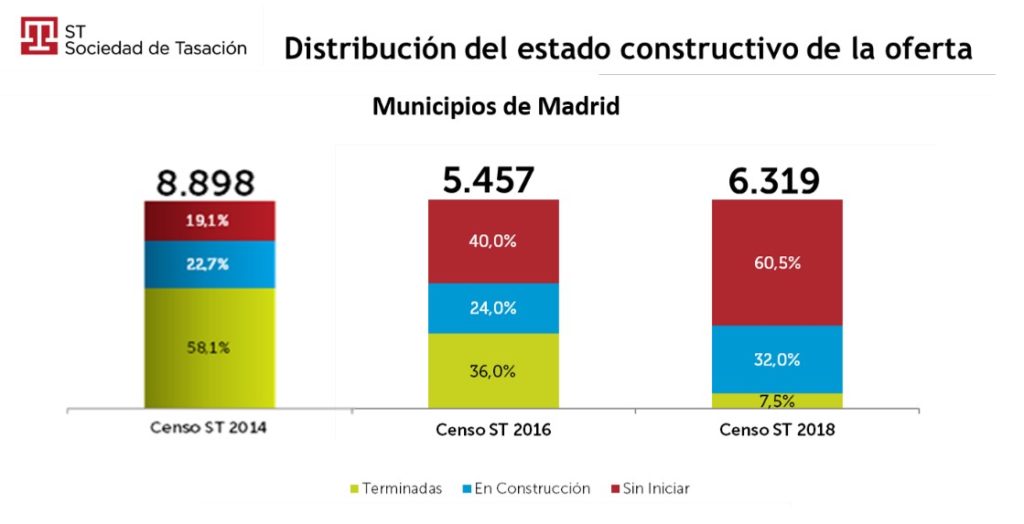

Aumenta el peso de la vivienda a la venta sobre plano en el stock

También ha cambiado la composición del stock, al perder peso la oferta de inmuebles terminados, que representa en la Comunidad de Madrid el 7,5% del total del stock, frente al 58,1% que suponía en 2014. El 60,5% de la oferta registrada en el censo de 2018 es vivienda sin iniciar y el 32% vivienda en construcción.

En concreto, la oferta actual de vivienda terminada se ha reducido un 75,8% con respecto al censo de 2016 y la de inmuebles en construcción ha crecido un 54%, mientras que la oferta de viviendas sin iniciar se ha incrementado en un 75,1%.

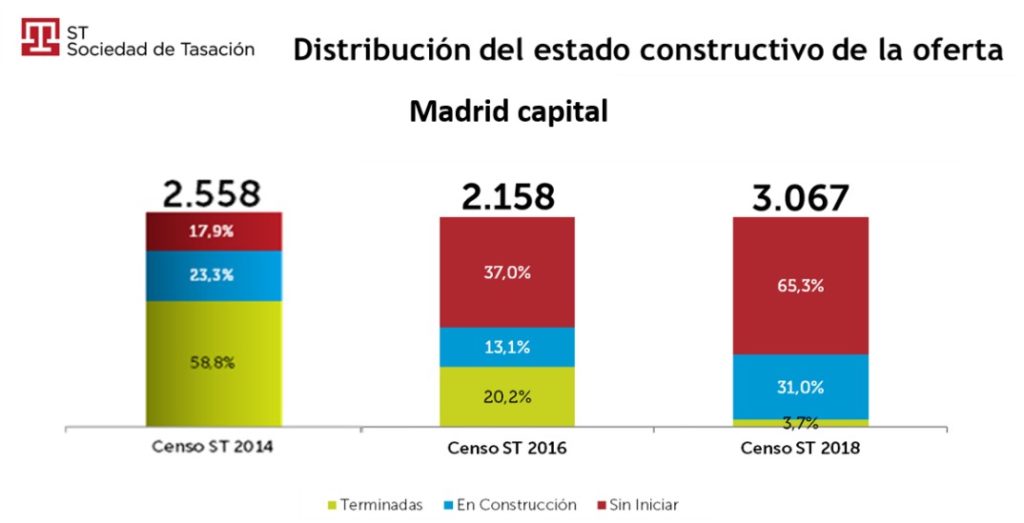

En Madrid capital, la oferta de vivienda terminada se ha reducido frente a la de 2016 en el 81,8% mientras las viviendas en construcción y sin iniciar han crecido en un 137,2% y 76,3% respectivamente frente a la de 2016. Es de apreciar que, en la capital, el crecimiento de la oferta de vivienda sin iniciar es muy superior (137,2%) a la media del conjunto del Área Metropolitana (76,3%).

Crece el tamaño medio de las viviendas en la región y sube el precio

El estudio de ST Sociedad de Tasación refleja que el tamaño medio de las viviendas que forman parte del stock se ha incrementado de forma notable, con mayor incidencia en el segmento de las superficies entre 100 y 150 m2, que en 2016 suponía el 45,8% del total, y que ahora representa el 62,2%. El incremento en ese segmento de vivienda se justifica en el decrecimiento del volumen de vivienda con superficie inferior a 100 m2, que pasa del 36,1% en 2016 al 22,1% en la actualidad.

En la capital, la variación proporcional entre las distintas dimensiones es similar a la experimentada en el conjunto del Área Metropolitana, pasando las viviendas de superficie inferior a 100 m2 del 33% al 21%, y las de 100 a 150 m2 desde el 48,3% al 66,3%. Es de notar que en la capital se registra un descenso apreciable en la oferta de viviendas con superficies superiores a 150 m2.

De forma análoga, la oferta actual en el conjunto de municipios de la Comunidad de Madrid presenta un precio medio superior al observado en el Censo ST 2016. En este sentido, las viviendas de menos de 150.000 euros han pasado de suponer el 25,6% de la oferta a solo el 15,2%. Así mismo, s se aprecia un aumento considerable de la proporción de viviendas entre 150.000 y 300.000 € en relación con las observadas en 2016.

Promociones más pequeñas

El tamaño medio de las promociones ha pasado de 62,4 viviendas por promoción, en el Censo Sociedad de Tasación 2016, a 54 viviendas en las nuevas promociones detectadas en el de 2018, lo que supone que la media de unidades por promoción se ha reducido en algo más del 13%.

Los datos en Madrid capital están en la misma línea, con un tamaño medio de 47,8 viviendas por promoción frente a las 52,7 unidades por promoción de 2016, lo que supone que la media de unidades promovidas se ha reducido en algo más del 9,3%.

Metodología

El trabajo cuantifica la oferta de vivienda nueva pendiente de venta y se circunscribe a los municipios de más de 50.000 habitantes de la Comunidad de Madrid que ya fueron objeto de estudio en 2014 y 2016. Los municipios analizados aglutinan el 84% de la población y el 82,5% del parque de viviendas existente de la Comunidad de Madrid.

La información ha sido obtenida mediante un trabajo exhaustivo de campo realizado por técnicos tasadores que colaboran con ST Sociedad de Tasación. Se han analizado todas las promociones de uso residencial (sin iniciar, en construcción y terminadas con fecha de finalización de la edificación posterior al 1 de enero de 2008), tanto de vivienda libre como protegida, de uso unifamiliar y plurifamiliar, comercializadas por cualquier operador, pendientes de primera ocupación (incluyendo viviendas de segunda transmisión para adjudicados por entidad financiera si la vivienda no ha sido previamente ocupada) y viviendas en alquiler con opción a compra, quedando excluidas el resto.

Be the first to comment